왜 대안신용평가가 필요한가?

현재의 금융시스템과 한계점

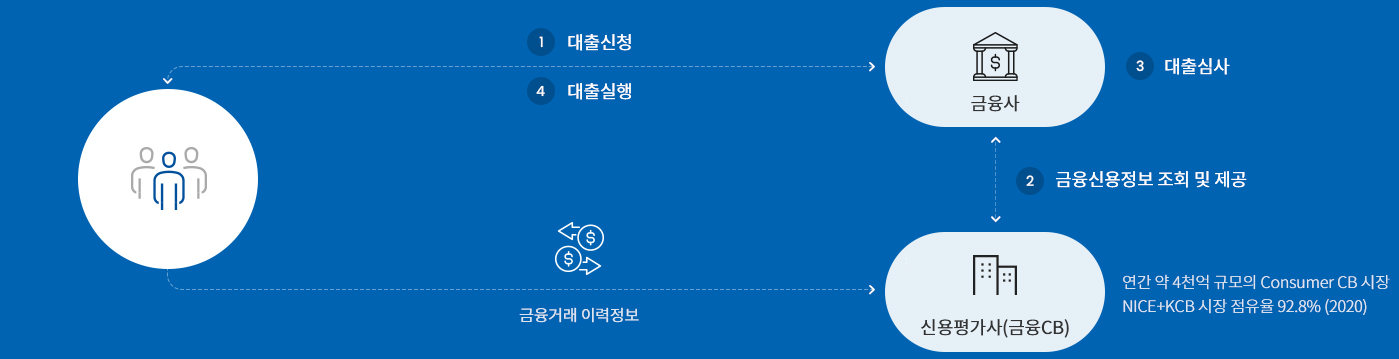

개인이 금융사에 대출을 신청하면 금융사는 신용평가사에 요청하여 개인의 신용점수 및 과거 금융거래 이력을 조회하고 심사하여 대출 실행 여부를 판단합니다.

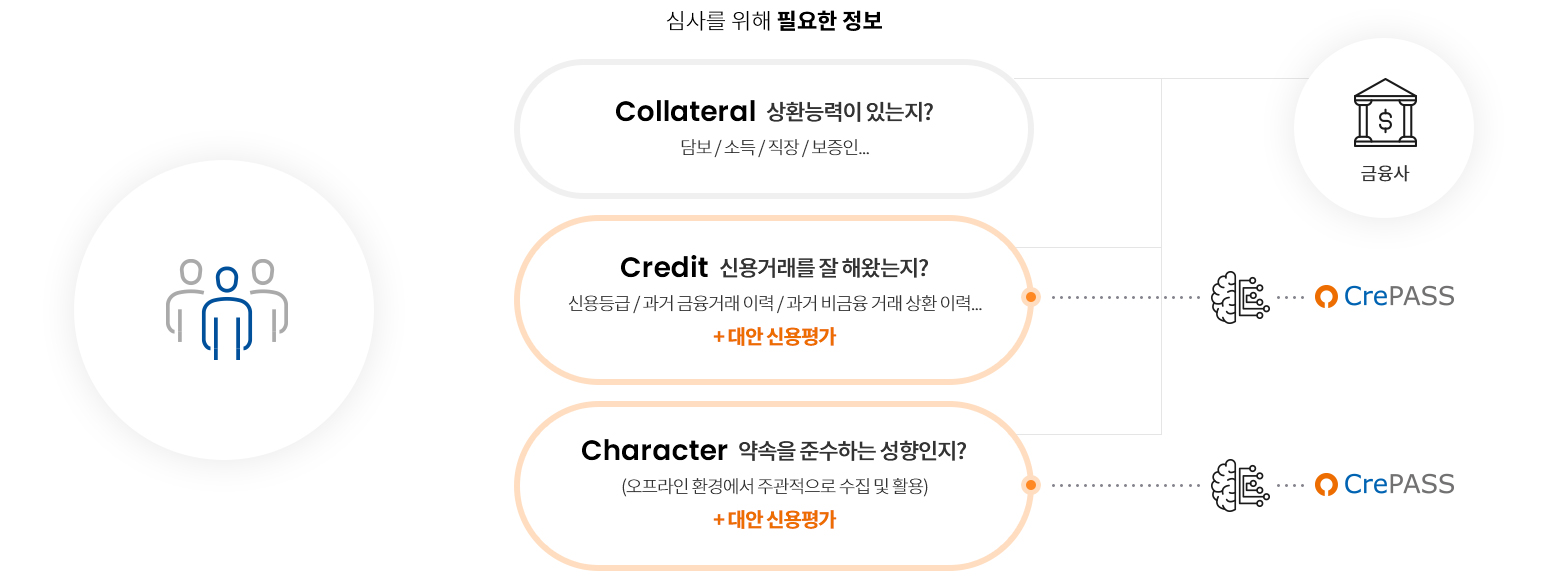

청년, 주부, 외국인 등 금융거래 이력이 불충분한 Thin Filer들은 상환능력이 있음에도 금융정보가 부족하여 저신용자로 평가받아 금융서비스가 제한되고 있습니다.

크레파스는 비정형 비금융 빅데이터를 이용한 차별적인 신용평가를 통해 금융사에게는 믿을만한 고객을, 금융서비스가 필요한 개인에게는

금융의 기회를 연결하여 확대된 금융서비스를 제안합니다.

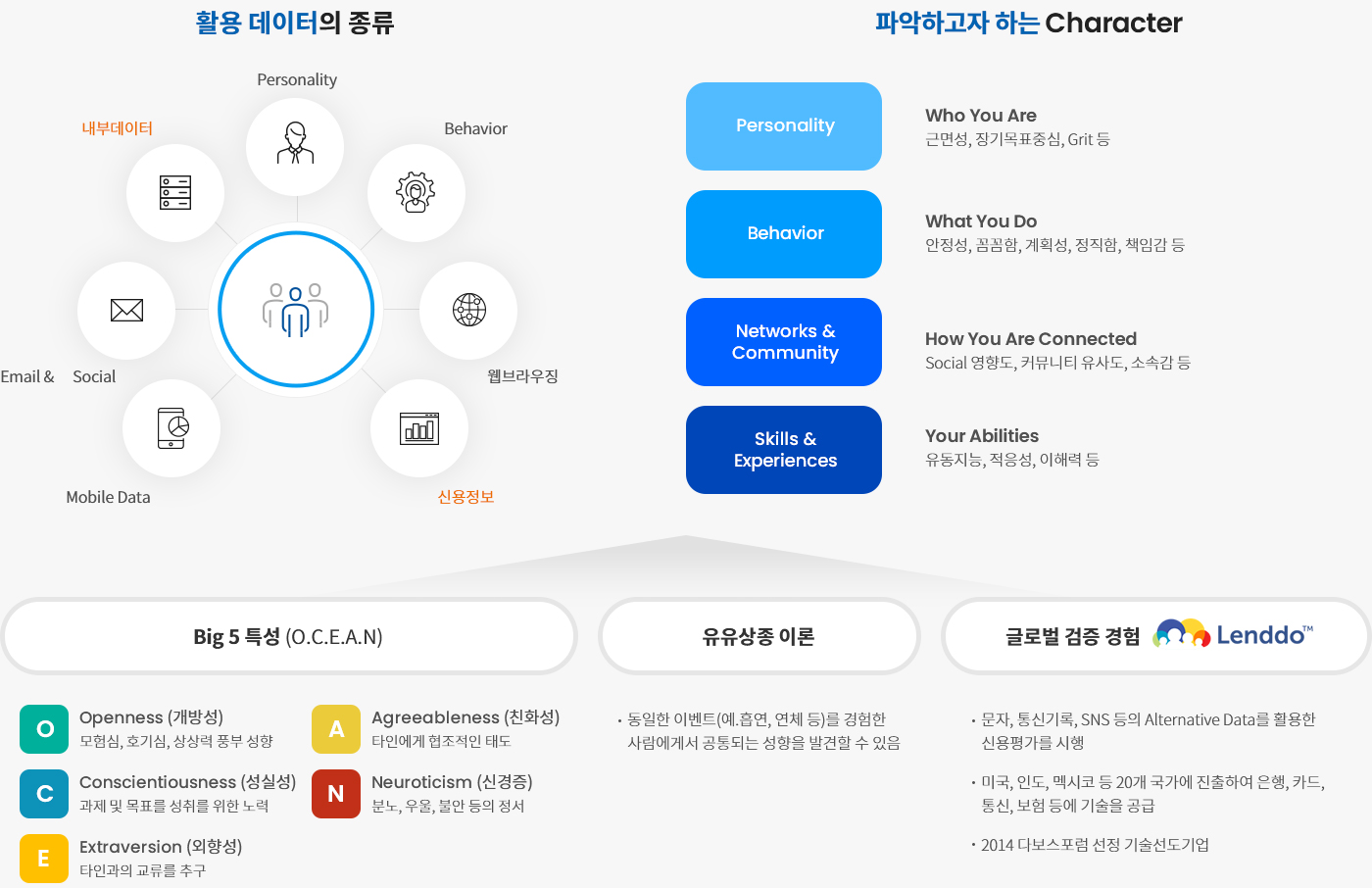

360° 신용평가를 위하여 크레파스는 전통적 신용평가(CSS:Credit Scoring System)의 이해를 바탕으로, 동일 등급 내 상세 세그먼트를 실행할 수 있는 decision key로서의

대안신용평가 모델을 갖추기 위해 다양한 관점의 빅데이터를 활용합니다.

클라우드 기반의 비즈니스 서비스 STEPs를 통해

데이터 수집, 변수 생성, 예측력 높은 변수 선택, ML알고리즘 선정, 모델 검증에 대해서 실시간으로 데이터를 처리·제공합니다.

*STEPS : Scoring Technologies Enterprise Platform & Solutions

-

Feature Creation

Feature Creation

모바일 및 소셜데이터로부터 고객의

“상환의지”를 파악하기 위한 관계/심리/

행동패턴 등을 대표하는 300여개의 변수생성 -

Data Preparation

Data Preparation

앱/Web을 통해 데이터 수집 동의를 구한 후

수집권한부여와 함께 12,000여개 관점의

비정형데이터(Mobile, Email, SNS 등)를 수집 -

Feature Selection

Feature Selection

Lasso Model과 Greedy Forward Selection의

반복적 Machine Learning을 통해

가장 예측력 높은 변수집합 선정 -

Feature Transformation

Feature Transformation

비선형 변환, 정규화, 의사결정나무 등을 통해

이상치 및 변수간의 상호작용 등을 파악하여

변수변환 및 파생변수 생성 -

Stability Diagnosis

Stability Diagnosis

개발한 모형의 안정성 진단을 위해 다섯개의

집단으로 무작위로 분리 후 교차검증 및

Out of Sample Test 실시 -

Modeling

Modeling

수많은 반복 작업을 통해 해당 개발데이터에

가장 적합한 Machine Learning 알고리즘 선정